つみたてNISAでは毎月5,000円や1万円ずつ、投資信託(ファンド)という金融商品を購入します。これを積立投資といいます。

つみたてNISAは160本を超えるファンドがラインナップされています。かなり多いので、どれを選べば良いのか迷うこともありますよね。

つみたてNISAに興味があっても商品選びがよくわからず、始めるのをやめてしまう人はたくさんいます。

実はつみたてNISAで選ぶべき商品は、人によって異なります。

ファンドはそれぞれ、「リスクとリターンの大小」が違います。基本的にリターンが小さければリスクも小さく、手堅く投資をすることができます。逆に大きなリターンが見込めるファンドはリスクもあり、お金が減ってしまう可能性もあります。

たとえばある程度収入に余裕があり、投資に慣れていると、「多少のリスクがあっても、大きなリターンを得たい」と考えることが多いです。逆に投資初心者がつみたてNISAを始める場合は「まずはリスクを抑えて、投資に慣れていきたい」と考える人が多いです。

このように人それぞれで「どれくらいリスクを取れるか」が違い、それによってオススメのファンドが変わるのです。

そこでここではつみたてNISAの商品がどのようなラインナップになっているか解説したあと、あなたの「投資タイプ」を診断してもらいます。

投資タイプは「ポジティブ型・スタンダード型・ほったらかし型」という3種類がありますが、各タイプに合わせたオススメファンドを紹介します。まずはこの商品を買って、つみたてNISAを始めてみてくださいね!

ちなみにつみたてNISAは「初心者向けの投資制度」なので、大きなリスクといっても一気に大きなお金を失うファンドはまずありません。安心してくださいね。

160本って、絞り込まれているといってもけっこう多いわよね(笑)

つみたてNISA対象のファンドは9つのカテゴリーに分けられて、選びやすくなっているの。ただ、それでも投資が初めてだとよくわからないと思うから、私のオススメファンドを紹介するわね。人によってタイプが違うから、タイプごとに説明します!

ちなみに自分に適したファンドを選ぶ前に、つみたてNISAの始め方を知っておく必要があります。別ページで全体像を解説しているので、合わせて読んでくださいね。

Contents

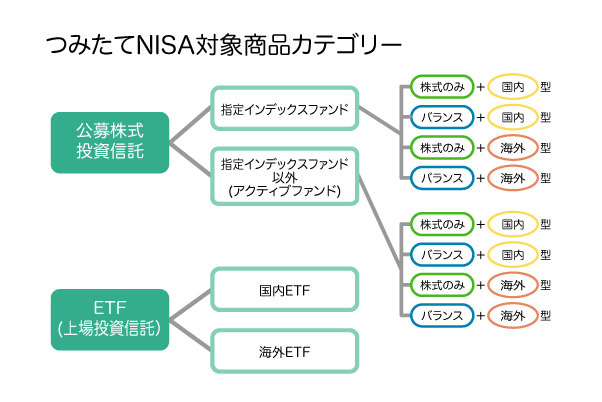

つみたてNISA対象の投資信託は約160本!9カテゴリーに分かれている

つみたてNISAでは毎月1万円や3万円などの金額で「投資信託(ファンド)」という金融商品を購入して、積み立てていきます。ここでは投資信託を「ファンド」と呼びます。

日本には約6,000本ものファンドがあります。ただ、つみたてNISAの対象となっているファンドは、このうちの約160本。国の金融庁が初心者でも安心して積立投資を始められるよう、優良商品だけが厳選されているのです。

約160本のファンドは4つの基準によって、9つのカテゴリーに分けられています。

- ファンドの投資スタイルが「インデックス」か「アクティブ」か

- 投資する銘柄が「株式のみ」か「バランス」か

- 投資先が「日本国内のみ」か「海外」か

- 「通常のファンド」か、「ETF」か

まずは9つのカテゴリーが、どのように分けられているかを理解しておきましょう。

1.ファンドの種類が「インデックス」か「アクティブ」か

ファンドとは「少額からいろいろな投資先に投資できる金融商品」のこと。投資のスタイル(投資手法)によって2種類に分かれ、「インデックスファンド」と「アクティブファンド」があります。つみたてNISA対象のファンドは、このどちらに当てはまるかで分けられています。

インデックスファンドは簡単に言うと「よくテレビや新聞で聞く日経平均株価やTOPIXというような株価指数と同じ動きをするファンド」、アクティブファンドは「ファンドマネージャーと呼ばれる投資のプロが、企業やチャートというような色々な分析をして利益を狙うファンド」のことです。

インデックスファンドの中には、世界へ投資するタイプのものもたくさんあります。海外投資は一般的に多くのコストを伴うものですが、インデックスファンドであれば、低コストで投資することができます。

また、インデックスファンドの場合、投資先である株価指自体が、市場にあるいろいろな銘柄に分散されています。基本となる株価指数は、市場の全銘柄に各銘柄の時価総額の比で投資する組み合わせです。インデックスファンドを1本持つだけで、市場全体に分散投資をすることができるのです。

これに対してアクティブファンドは、いろんな運用方法を駆使して市場の指数の成績を上回ることを目指して運用するタイプです。ファンドマネージャーによって、その手法は千差万別です。いい銘柄を選ぶための情報収集や分析を行う手間や時間が増えるため、「手数料」と呼ばれるコストは高くなります。

ちなみにつみたてNISAの対象商品はインデックスファンドが多いため、「指定インデックスファンド」と「指定インデックスファンド以外(アクティブファンド)」という分け方になっています。

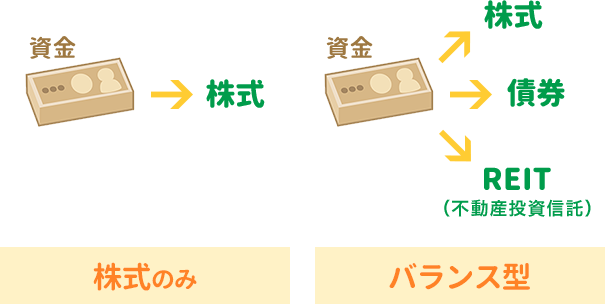

2.投資する銘柄が「株式のみ」か「バランス」か

ファンドは「さまざまな銘柄が組み入れられた、パッケージ商品」です。

銘柄には種類があり、中心となるのは「企業の株式」です。たとえば「日本と海外の企業へ投資するファンド」なら、日本と先進国・新興国にある、さまざまな企業の株式がパッケージになっています。

ただ、ファンドによっては株式以外に「債券」や「不動産投資信託(REIT:リート)」などが含められていることもあります。

債券:企業や国が資金調達のため、お金を借りるときに発行する有価証券

不動産投資信託(REIT):不動産という実物資産に投資する有価証券

資金を調達するという目的は株式と同じですが、株式は会社に「出資」することでしたが、債券は国や会社にお金を「貸す」、という点が大きく異なります。国が発行するものを「国債」、会社が発行するものを「社債」といいます。債券は「借金証書」のようなものです。出資と違い、「貸した」お金ですから、約束した期日が来ると全額戻ってくることが前提です。

例えば、10年間など期間を決めて、借りている間は一定の利息を支払う約束をします。そのため、債券を購入すると満期まで待てば元本が戻ってきて、それまでの利息を受け取ることができます。ただし、投資信託に債券を含めて購入する場合、債券の利息を直接受け取ることはありません。

それゆえ、債券は定期的な金利収入が期待でき、発行体が破綻せずに満期を迎えた際には投資元本が戻ってくるという点で、株式よりも安全性の高い投資先といわれてます。債券の安全度を示す指標として、「信用格付け」というものがあります。信用格付けとは、債券の発行体の信用力すなわち元利金返済の確実性をランク付けしたものです。信用格付けは、外部の通信簿ようなもので、格付け会社が付与しています。

たとえば、S&Pという格付け会社は、最高がAAA(=トリプルA)で、Dが一番低くなっています。一般的に、格付けが高い発行体の債券ほど利回りが低く、格付けが低いほど利回りが高い傾向です。

不動産投資信託(REIT)はファンドが投資家から集めた資金で不動産投資して、収益を投資家へ分配するしくみです。

不動産は、目に見えてわかりやすい資産です。アメリカの第45代大統領のドナルド・トランプ氏はトランプタワーなど大きな建物を所有することで、「不動産王」と呼ばれるほど、不動産によって資産を増やした人物の1人です。このように、不動産投資は、テナントが入れば、定期的に家賃という安定収入を得ることができます

ただし、ビルやマンションを所有するためには、多額の資金が必要となります。トランプ大統領ほどでなくても、ある程度の資産家でなければ、何千万円の資金が必要というイメージがあるかもしれません。しかし、REITを活用すればたった500円ほどからでも不動産投資することができます。

お金を出し合って1棟あるいは複数の物件を買い、それぞれが出したお金に応じて家賃収入を受け取る大家としての権利を持つ事ができます。そして、大家として権利を自由に売買することができるようにと生まれたのがREITです。

つみたてNISAでは、債券のみやREITのみで運用する投資信託を購入することはできません。そこで、これらで運用する投資信託を選びたいのであれば、「バランス型ファンド」を選びます。さまざまな銘柄に分散投資をすることで、リスクを抑えることができます。

ただ、別ページで詳しく解説していますが、つみたてNISAで行う「積立投資」は、もともと低リスクの投資手法です。わざわざバランス型ファンドを選ばなくても、着実にお金を増やすことは十分できます。

また、つみたてNISAで投資できる金額(非課税投資枠)は年間40万円と、最高でも月3.3万円です。金融機関によっては月100円から積み立てられるところもあります。投資金額が小さいとリスクも抑えられるので、少額からでもよいので「株式のみ」のファンドをオススメしています。

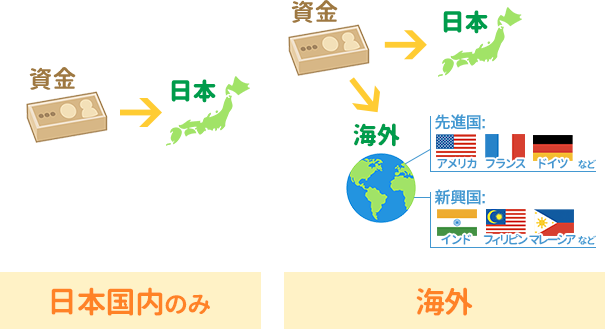

3.投資先が「日本国内のみ」か「海外」か

ファンドはそれぞれ「日本企業の株式に投資する」「日本を含めた世界各国にある企業の株式に投資する」のように、投資先が違います。つみたてNISAの商品は投資先が「日本のみ」か「海外」かによっても、つみたてNISA対象ファンドのカテゴリーが分かれています。

たとえばあなたが「今後は日本企業が大きく成長しそうだ」と考えるなら、日本企業のみに投資するファンドを選ぶと良いです。もしトヨタやホンダが大きく成長すれば、車の部品を作る企業や高速道路を建設・整備する会社なども成長する可能性があります。このように日本企業全体が成長すれば、日本に投資するファンドで大きなリターンが期待できます。

ただ、私はこれから、日本よりも海外企業のほうが大きく成長すると考えています。

今急成長している企業の例として、アップル・グーグル・アマゾン・フェイスブックなどがあります。これらは全てアメリカの企業。アメリカはまだまだ新しい技術やサービスをどんどん生み出す力があり、大きな成長が期待できます。

また、中国、インド、フィリピン、マレーシア、インドネシアや南アフリカなども、人口が多く、これからも若い人がどんどん働くようになります。すると大きな経済成長が期待できます。

一方で日本は、人口がこれから減っていくと予想されています。日本は現在、65歳以上の高齢者が人口の21%以上を占める「超高齢社会」です。日本は2010年からすでにこの状態で、2025年には65歳の高齢者が全人口の約30%を超えると考えられています。

経済を支えるのは、主に20〜40代の世代。最近は50代や60代でも元気な人は多いですが、経済に大きなインパクトを与えるような商品・サービスは、若い人が生み出しやすいです。高齢化が進む日本の経済は、今後縮小すると考えられるのです。

そのため私はつみたてNISAの商品選びでも、日本国内のみに投資するファンドより、海外へ投資できるファンドをオススメします。

ちなみに海外は「先進国」と「新興国」に分かれます。

先進国:すでに大きく成長が進んでいる国。アメリカ・イギリス・フランス・ドイツなど。

新興国:これから大きな成長が期待できる国。中国、インド・インドネシア・フィリピン・マレーシア・南アフリカなど。

先進国のほうが経済成長が安定しており、新興国に比べるとローリスク・ローリターンの投資ができます。新興国はこれから大きな成長が期待できる反面、貧困や戦争などが問題になる可能性があります。そのため新興国への投資は、ハイリスク・ハイリターンの投資になりやすいです。

4.「通常のファンド」か、「ETF」か(通常のファンドがメイン)

ファンドは大きく「公募株式投資信託」と「ETF」という種類に分かれます。これらの違いは「証券取引所に上場しているかどうか」です。

公募株式投資信託とは「公に募集されている株式の投資信託」、つまり一般の投資家が購入できるファンドをいいます。

これに対してETFは上場投資信託(Exchange Traded Funds)の略で、東京証券取引所などの証券取引所に上場しています。

通常のファンドは午前9時〜15時まで売買することができ、1日に1回算出される「基準価額」という価格で取引されます。ETFは取引所の取引時間内なら自由に売買でき、取引する価格は時間によって常に変動しています。

ちなみにつみたてNISAは圧倒的に通常のファンド(公募株式投資信託)が中心。ETFは160本中わずかに3本なので、基本的に公募株式投資信託だけを考えれば大丈夫です。

なお、つみたてNISAの商品9カテゴリーをより詳しく知りたい場合、別ページの「つみたてNISA対象商品の全体像を確認しよう!9つのカテゴリーを解説」で解説しています。

まずはつみたてNISAの商品が、「こんな風に分類されてるんだ〜」と理解してくれればOK。9カテゴリーに分けられたファンドを自分でチェックする必要はないので、安心してくださいね。

商品を選ぶ前に「自分の投資タイプ」を知ろう

突然だけど、伊藤くんは「ちょっとリスクがあっても、ドンドンお金を増やしたい!」と思う派?それとも「なるべく低リスクで、着実にお金を増やしたい」と思う派?

僕はやっぱり後者ですね〜。投資は初めてだし、小心者なので(笑)

そうなのね(笑)人によっては伊藤くんとは逆のタイプで、「積極的に投資したい」と考える人もいるのよ。

たしかに、そういう人もいそうですね。

うん、こんな風にファンドを選ぶときには、「自分の投資タイプ」に合う商品を選ぶことが大切なのよ。そこでここから、自分の「投資タイプ」をチェックしてみましょう!

ここまで説明してきた4つのポイントによってつみたてNISAの対象ファンド約160本は、9カテゴリーに分けられています。

ただ、優良商品だけが厳選されているとはいえ、160本という商品数はかなりの量。ここから自分にぴったりの商品を選ぶのは、とても難しいです。

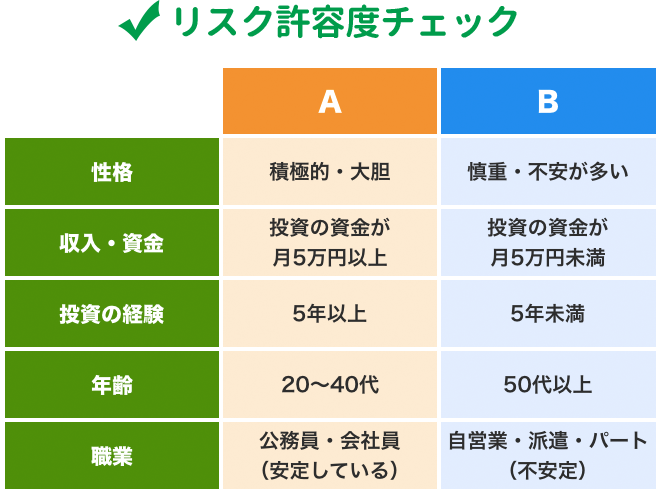

そこでまずやるべきなのが「リスク許容度チェック」というテスト診断!

人によって「どれくらいリスクを取れるか」は違い、それによって選ぶ商品も変わります。私はリスク許容度によって投資タイプを3種類に分けており、各タイプごとにオススメのファンドが異なります。下のテストを、やってみてくださいね。下の各項目で、AとBどちらかを選んでみてください。

投資タイプが分かったら、自分に合うファンドを選ぼう

さて、リスク許容度チェックでAとBの数を出したら、あなたの投資タイプがわかります!

Aが4〜5個(Bが1〜2個):積極的に投資する「ポジティブ型」

Aが2〜3個(Bが2〜3個):平均的なリスク許容度「スタンダード型」

Aが0〜1個(Bが4〜5個):なるべく投資に手間をかけない「ほったらかし型」

あなたはどのタイプに当てはまりましたか?

各タイプによって、どれくらいの年利のファンドを買うべきかを下にまとめました。また、各タイプの目安年利で毎月33,333円ずつ(40万円÷12ヶ月)、5年・10年・15年・20年積み立てたときの金額も紹介しています。

| ポジティブ型 | スタンダード型 | ほったらかし型 | |

|---|---|---|---|

| 目安の年利(%) | 8% | 6.5% | 5% |

| リスク | 大 | 中 | 小 |

| 運用5年 | 2,449,204円 | 2,355,775円 | 2,266,847円 |

| 運用10年 | 6,098,140円 | 5,613,382円 | 5,176,024円 |

| 運用15年 | 11,534,492円 | 10,118,058円 | 8,909,542円 |

| 運用20年 | 19,633,818円 | 16,347,201円 | 13,700,985円 |

つまりポジティブ型ならリスクはあるものの、つみたてNISAで20年運用すれば約2,000万円を作れる可能性があります。スタンダード型ならリスクを抑えて20年で約1,600万円、ほったらかし型なら20年で約1,400万円の資産形成ができる見込みです。

別ページで解説していますが、65歳に向けた老後資金を作る場合、「20年で1,500万円を作る」というのがひとつのが目安目標。3タイプのどれに当てはまってもこの目標は達成でき、あとはどれだけ上を狙えるかが違ってきます。

自分のタイプがわかったら、それに合わせたファンドを選びましょう!

ここからはつみたてNISAの対象ファンド160本の中から、各タイプの人にオススメのファンドを紹介します。

ただ、その前に前提として、私がどのような考えでファンドを選んでいるかを説明しておきます。私が意識しているのは、次の3点。

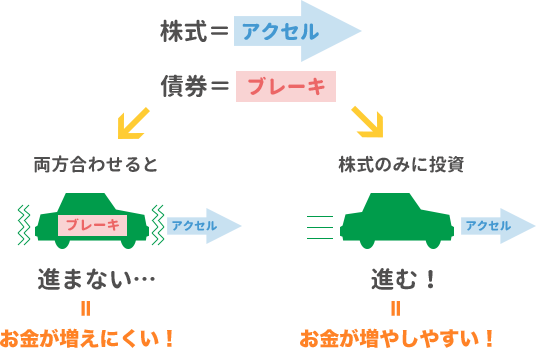

- 株はアクセル、債券はブレーキ。「株式のみ」のファンドを選ぶ。

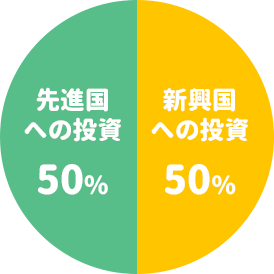

- 「先進国」と「新興国」の株式へ50%ずつ投資する。

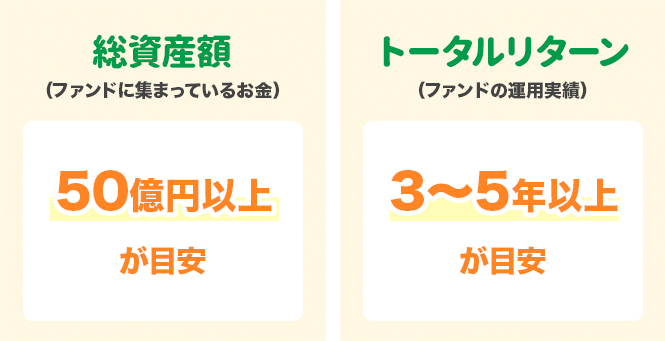

- 「純資産額」が50億円以上、3〜5年の運用実績がある商品かどうか。

「超初心者でファンドの選び方がよくわからない!とにかくオススメの商品を教えてほしい」という場合は、この6つの説明は飛ばしていただいて大丈夫です。下で推奨ファンドを紹介しているので、自分のタイプに当てはまる商品を選んで、まずは積立投資を始めてくださいね。

株はアクセル、債券はブレーキ。「株式のみ」のファンドを選ぶ

株式や債券には「値動き」がありますが、この2つは真逆の値動きをする傾向にあります。

「株式はハイリスク・ハイリターン、債券はローリスク・ローリターン」というイメージで、車でに例えると「株式はアクセル、債券はブレーキ」です。

株式は企業の業績によって値動きが変わるため、変動が激しいです。

これに対して債券は「国が借金をするために発行する証書」のこと。国の情勢も企業のように変化しますが、会社ほど激しくありません。そのため債券のほうが、値動きは安定しやすいのです。

株式と債券を合わせて購入すると、株式の値動きが債券によって抑えられるようになります。要は2つを平均した値動きになるわけです。

車の運転でアクセルとブレーキを同時に踏むと、前に進まないですよね。

この現象を投資信託(ファンド)に置き換えると「債券と株式を一緒に買うと、お金を増やしにくくなる」といえるのです。

そこで私がオススメなのは、「株式のみに投資するファンドを選ぶ!」ということ。

積立投資は値動きが大きなファンドのほうが、リターンを得やすいです。

値動きが大きいファンドは、「相場が下がる時期」があります。相場が大きく下がるとファンドをたくさん購入しやすく、最終的にお金は増えやすいのです(別ページ「積立投資は「投資信託の購入量」を、コツコツ増やすことが大切!」でも詳しく解説しています)。

株式と債券で、より値動きがあるのは株式。そのためつみたてNISAの商品を選ぶ場合、私は「株式のみ」に投資するファンドの購入を推奨します。

「先進国」と「新興国」の株式へ50%ずつ投資する

上で説明しましたが、私は今後、日本より海外企業に投資すべきだと思っています。

日本は少子高齢化で経済が縮小しますが、先進国ではアップルやアマゾンなどが大きく成長していますし、新興国は中国・インド・フィリピン・タイ・マレーシアなど、まだまだ発展しそうな国がたくさんあります。

そのためオススメなのは、「先進国の株式に投資するファンド」と「新興国の株式に投資するファンド」を半分ずつ積み立てる方法です。

先進国とはアメリカやイギリス、フランスなど、すでに大きく経済的に成長している国、新興国は中国、南アフリカ、インド、フィリピンなど、これから大きな経済成長が期待できる国のこと。

たとえば積立金の予算が月3万円なら、これを1.5万円ずつ、先進国株式と新興国株式へ投資するファンドに振り分けます。

これからの経済成長を、100%正確に予想できる人はいません。先進国はこれからも成長が期待できますが、ある程度安定しています。新興国は大きな成長が期待でき、リターンも見込めますが、まだ経済情勢が不安定なためリスクがあります。

そのため先進国と新興国に半分ずつ投資することで、リスクを抑えつつリターンを狙うことができます。

慣れてきたら自分の考えで「これからは新興国が伸びそうだから、新興国に投資するファンドの配分を増やそうかな」と考えるのも良いです。投資に慣れていないなら、まずは先進国と新興国に半分ずつ投資してみましょう。

「純資産額」が50億円以上、3〜5年の運用実績がある商品かどうか

ファンドの情報には、「純資産額」と「トータルリターン」という項目があります。

純資産額:ファンドに集まっている資金。大きいほど支持されている人気ファンドといえる。

トータルリターン:一定期間におけるリターンを示すもので、「過去実績」を表す。「3年:6.2%・5年:4.0%」のように表記され、この場合は「過去3年平均だと利回り6.2%、過去5年だと4.0%」という意味。

優良ファンドを選ぶ基準として、純資産額は50億円以上、トータルリターンは3年もしくは5年の数字が算出されているものを選ぶと良いです。

純資産額が50億円以上あると、かなり規模の大きなファンドといえます。ファンドマネージャーと呼ばれる運用担当者は、この資金を元にさまざまな企業の株式を購入します。すると大きなリターンが期待でき、ファンドを購入した人が得られる利益も大きくなります。

また、3年や5年のトータルリターンが算出されているということは、この期間は運用が続いている、つまり過去実績があるということ。それだけ安定して運用されていることを意味するため、トータルリターンの数字が確認できるファンドを選ぶことは大切です。

以上のポイントは、私がファンドを見極めるときに基準としているものです。私のオススメファンドを参考にして、積立投資を始めてみましょう!

ポジティブ型の人にオススメのファンド

それではここから、ポジティブ型・スタンダード型・ほったらかし型の各タイプにオススメのファンドを紹介します。まずはポジティブ型からいきましょう!

ポジティブ型は目安として、利回り8%を狙います。そのため「多少のリスクはあるものの、大きなリターンを見込めるファンド」を購入します。

そのために、経済成長が見込まれる海外の株式100%のファンドが良いでしょう。

安定的にリターンを得ることができる先進国株式に、値動きの大きい新興国株式ファンドを組み合わせることで、最終的により高いリターンが期待できます。

ポジティブ型でつみたてNISAをするのにとてもオススメなのが、次の2商品。

先進国の株式に投資するファンド:ニッセイ外国株式インデックスファンド

新興国の株式に投資するファンド:eMAXIS Slim 新興国株式インデックス

これらを50%ずつ、組み合わせて購入しましょう。

| オススメのファンド | ニッセイ外国株式インデックスファンド | eMAXIS Slim 新興国株式インデックス |

|---|---|---|

| 投資先 | 先進国株式 | 新興国株式 |

| 純資産額 | 1,205億円 | 139億円 |

| 設定年月日 (運用・販売スタート) | 2013/12/10 | 2017/7/31 |

| 信託報酬(税込み) | 0.11772% | 0.20412% |

| トータルリターン | 1年:9.26% 3年:10.02% |

1年:-4.94%(既存-5.32%) 3年:–(既存9.05%) |

「ニッセイ外国株式インデックスファンド」は、総資産額が1,200億円超という、先進国株式カテゴリーでもっと多いファンドです。信託報酬も同カテゴリーで最も低く、低コストで運用成績が好調である点が魅力です。

組み合わせるもう一方の「eMAXIS Slim 新興国株式インデックス」は新しい商品ですが、実は「eMAXIS 新興国株式インデックス」という従来商品のネット販売専用バージョンです。上記の表では「既存」として「eMAXIS 新興国」のトータルリターンを記載しました。

Slimはネット販売のみにしたことでコスト(信託報酬)が抑えられています。投資先は同じですが、「eMAXIS 新興国」の信託報酬が0.648%に対し、「eMAXIS Slim 新興国」は0.20412%と3分の1に抑えることができています。文字どおりスリムになり、つみたてNISAに新商品として登場したのです。

先進国と新興国と、ともに成長が期待できて、値動きが異なる指数を組み合わせることで、より大きなリターンを狙います。

【ポジティブ型・収益シミュレーション】※信託報酬は考慮していません

ポジティブ型では目安の年利を8%に設定します。以下は、毎月の積立額と期間別の収益のシミュレーション(つみたてNISAにおける運用額の上限は年間40万円・月33,333円(40万円÷12ヶ月))結果です。

| 積立金 | 5年 | 10年 | 15年 | 20年 |

|---|---|---|---|---|

| 月3,000円 | 220,431円 | 548,838円 | 1,038,115円 | 1,767,061円 |

| 月5,000円 | 367,384円 | 914,730円 | 1,730,191円 | 2,945,102円 |

| 月1万円 | 734,769円 | 1,829,460円 | 3,460,382円 | 5,890,204円 |

| 月2万円 | 1,469,537円 | 3,658,921円 | 6,920,764円 | 11,780,408円 |

| 月33,333円 | 2,449,204円 | 6,098,140円 | 11,534,492円 | 19,633,818円 |

ポジティブ型のファンドは、先進国と新興国の組み合わせにしているんですね。

そうですね、新興国ファンドは上がり下がりが激しいですが、将来の成長期待が大きい国に投資することができます。紹介している2商品は低コストなので、長期運用だからリターンを狙いつつ運用できるわ。

これら2つのファンドを購入するのにおすすめの証券会社は、楽天証券かSBI証券です。特に楽天証券は、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。

資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

スタンダード型の人にオススメのファンド

続いて、スタンダード型のオススメファンドを紹介しましょう。

スタンダード型は「着実に長期的な運用ができるファンド」を選ぶべき。そのために一番重視すべきポイントは、投資先です。

分散投資によるリスクヘッジ観点から考えると、投資先はなるべく分散されていたほうが有利ですから、全世界への投資のほうがよいとは考えられます。

しかし、先進国より新興国のほうがリスク・リターンともに高くなる傾向がありますので、新興国を組み入れない方がリターンは安定した動きとなります。

スタンダード型にオススメのファンドは、以下です。

先進国の株式に投資するファンド:eMAXIS Slim 先進国株式インデックス

このファンド1本で、最低限のコストで、先進国に100%投資をしていきましょう。

| オススメのファンド | eMAXIS Slim 先進国株式インデックス |

|---|---|

| 投資先 | 先進国株式 |

| 純資産額 | 414億円 |

| 設定年月日 (運用・販売スタート) | 2017/2/27 |

| 信託報酬(税込み) | 0.11772% |

| トータルリターン | 1年:9.37(既存8.79%) 3年:-(既存9.64%) |

新興国はより大きなリターンを得る可能性がある半面、リーマンショックのような危機に大きな下落を伴いますので、先進国のみに集中することで、そのようなリスクを回避することができます。

「eMAXIS Slim 先進国株式インデックス」は新しい商品ですが、実は「eMAXIS 先進国株式インデックス」という従来商品のネット販売専用バージョンです。上記の表では「既存」として「eMAXIS 先進国」のトータルリターンを記載しました。

Slimはネット販売のみにしたことでコスト(信託報酬)が抑えられています。投資先は同じですが、「eMAXIS 先進国」の信託報酬が0.648%に対し、「eMAXIS Slim 先進国」は0.11772%と5分の1に抑えることができています。文字どおりスリムになり、つみたてNISAに新商品として登場したのです。

eMAXIS Slimの総資産額は364億円と既存の365億円に迫る人気となっています。

先進国株式はアクティブ型がインデックス型に勝ちにくいカテゴリーの1つと言われているくらい、初心者が投資デビューするには適しています。

つみたてNISAは20年間、運用益が非課税になることがメリットであり、そのメリットを活かすには長期運用となります。この場合、信託報酬の安さは有利となり、効率良くお金を増やすことができるのです。

【スタンダード型・収益シミュレーション】※信託報酬は考慮していません

スタンダード型では目安の年利を6.5%に設定します。以下は、毎月の積立額と期間別の収益のシミュレーション(つみたてNISAにおける運用額の上限は年間40万円・月33,333円(40万円÷12ヶ月))結果です。

| 積立金 | 5年 | 10年 | 15年 | 20年 |

|---|---|---|---|---|

| 月3,000円 | 212,022円 | 505,209円 | 910,634円 | 1,471,263円 |

| 月5,000円 | 353,370円 | 842,016円 | 1,517,724円 | 2,452,105円 |

| 月1万円 | 706,740円 | 1,684,032円 | 3,035,448円 | 4,904,209円 |

| 月2万円 | 1,413,479円 | 3,368,063円 | 6,070,895円 | 9,808,419円 |

| 月33,333円 | 2,355,775円 | 5,613,382円 | 10,118,058円 | 16,347,201円 |

僕はやっぱりこのパターンですね。堅実にいきたいです!

伊藤くんらしいわね。先進国に集中することで、安定的な運用を目指すことができますね。

このファンドを購入するのにおすすめの証券会社は、楽天証券かSBI証券です。特に楽天証券は、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。

資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

ほったらかし型の人にオススメのファンド

ほったらかし型の場合、「なるべく手間のかからないファンド」がオススメ。そのためには全世界の株式への投資が適しています。これ1本を買うと、日本を含む先進国・新興国の株式にまとめて投資することができ、配分も自動的に調整してくれます。

ポジティブ型は2種類のファンドを組み合わせるため、どちらかのファンドが好調になると、50%:50%の配分が崩れてきます。そのため2つのファンドの購入額を調整して、バランスを自分で整える必要があります。これを「リバランス」といいます。

その点ほったらかし型で購入するバランス型ファンドは、自動的に先進国と新興国の投資割合を決めてくれます。そのためまさに「ほったらかし」で良く、管理するファンドも1本なのでラクです。

ほったらかし型にオススメのファンドは、以下です。

全世界の株式に投資するファンド:楽天・全世界株式インデックスファンド

このファンド1本で、最低限のコストで、全世界に100%投資をしていきましょう。

| オススメのファンド | 楽天・全世界株式インデックスファンド |

|---|---|

| 投資先 | 全世界株式 |

| 純資産額 | 207億円 |

| 設定年月日 (運用・販売スタート) |

2017/9/29 |

| 信託報酬(税込み) | 0.2296% |

| トータルリターン | 1年:5.20% 3年:- |

楽天・全世界株式インデックスファンドを扱う「楽天投信投資顧問」という会社は、アメリカの投資信託会社である「バンガード社」という企業と提携しています。

楽天・全世界株式インデックスファンドはファンドの購入者から集まった資金で、「バンガード・トータル・ワールド・ストックETF(通称:VT)」という商品を購入して運用されます。そのためVTの実績を、参考に表を作成しました。

バンガード・トータル・ワールド・ストックETFを自分で直接買うほうが、コストである信託報酬は低いです。ただ、海外ETFの購入は初心者にとってハードルが高め。楽天・全世界株式インデックスファンドなら、気軽に購入することができます。

少し高い信託報酬は「優良な海外ETFを簡単に買うため」と考えれば、決してムダなコストではありません。

楽天・全世界株式インデックスファンドの信託報酬は0.2296%。これは法令上の上限である0.75%を大きく下回り、つみたてNISAでの平均の信託報酬である0.33%よりも低くなっています。そのため、十分低コストなファンドといえます。

【ほったらかし型・収益シミュレーション】※信託報酬は考慮していません

スタンダード型では目安の年利を5%に設定します。以下は、毎月の積立額と期間別の収益のシミュレーション(つみたてNISAにおける運用額の上限は年間40万円・月33,333円(40万円÷12ヶ月))結果です。

| 積立金 | 5年 | 10年 | 15年 | 20年 |

|---|---|---|---|---|

| 月3,000円 | 204,018円 | 465,847円 | 801,867円 | 1,233,101円 |

| 月5,000円 | 340,030円 | 776,411円 | 1,336,445円 | 2,055,168円 |

| 月1万円 | 680,061円 | 1,552,823円 | 2,672,889円 | 4,110,337円 |

| 月2万円 | 1,360,122円 | 3,105,646円 | 5,345,779円 | 8,220,673円 |

| 月33,333円 | 2,266,847円 | 5,167,024円 | 8,909,542円 | 13,700,985円 |

ほったらかし・・、何だかとても手軽そうな感じですね(笑)

そうね、1本だけ買えばいいから、とても手軽よ。先進国50%:新興国50%の比率は崩れちゃうけど、このファンドはオススメできるわ。

このファンドを購入するのにおすすめの証券会社は、楽天証券かSBI証券です。特に楽天証券は、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。

資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

まとめ

つみたてNISAで買うべきファンドは、人によって異なります。自分がポジティブ型・スタンダード型・ほったらかし型のどれに当てはまるかをチェックして、オススメのファンドを買ってみてくださいね。

それぞれのタイプで紹介しているファンドは、約160本あるつみたてNISA対象商品の中でも、優良なものばかり。ぜひ参考にして、資産運用をスタートしてくださいね!

ところで、つみたてNISAって、どうやって始めたらいんですか?

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

かづな先生!「つみたてNISAの商品は、金融庁によって厳選された約160本」っていうのは前回の話でわかったんですが、それでもけっこう多いですよね?160本をどうチェックして、どれを選べば良いか悩んでしまうんですが・・。